Fonte: Revista Idec - set / out - 2017

Tábua de salvação

Pesquisa

mostra que Judiciário continua sendo praticamente a única forma de o

consumidor se livrar de reajustes abusivos de plano de saúde coletivo.

Pesquisa

mostra que Judiciário continua sendo praticamente a única forma de o

consumidor se livrar de reajustes abusivos em planos de saúde coletivos.

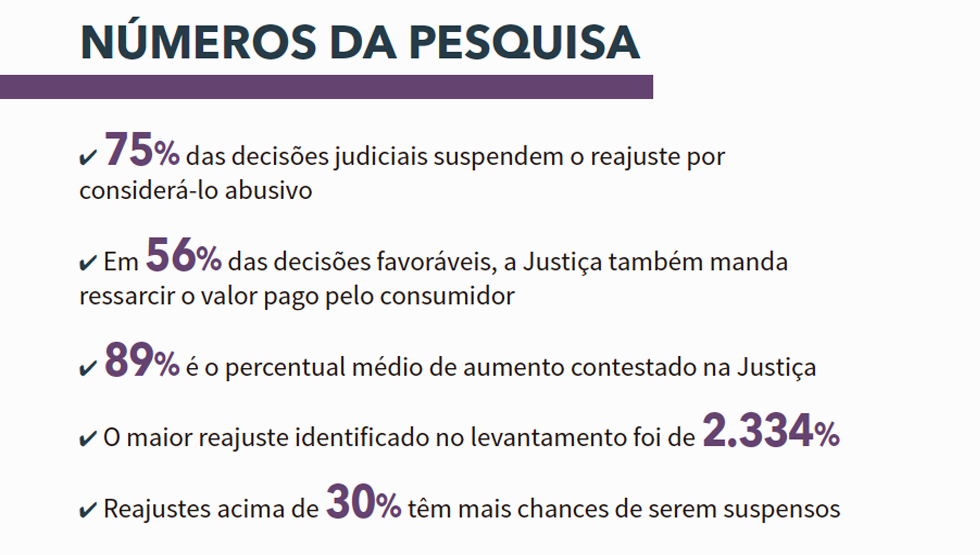

Em 75% das ações, o aumento excessivo foi suspenso.

Três em cada quatro consumidores que entram na Justiça questionando o reajuste abusivo de seu plano de saúde coletivo conseguem suspender o aumento. Essa é a constatação da pesquisa realizada pelo Idec, que analisou decisões de tribunais de segunda instância de 10 Estados do País e do Superior Tribunal de Justiça (STJ) proferidas entre 2013 e 2017.

Os reajustes dos planos de saúde coletivos – modalidade contratada por meio de pessoa jurídica, como empregador, associação de classe ou sindicato – não são controlados pela Agência Nacional de Saúde Suplementar (ANS) e, em muitos casos, alcançam patamares elevadíssimos, que vêm sendo reconhecidos como abusivos pelo Judiciário.

O levantamento também revela que, dentre os consumidores vitoriosos, 56% obtêm ressarcimento do valor pago indevidamente, e outros 26% conseguem, de forma provisória, impedir o reajuste já na decisão de primeira instância.

A advogada do Idec e especialista em saúde, Ana Carolina Navarrete, responsável pela pesquisa, diz que, para o usuário, esses números são bons, afinal, na maioria dos casos, o Judiciário dá ganho de causa ao consumidor.

Porém, ela ressalva que se o ponto considerado for a atuação da ANS para regular o mercado, os resultados são ruins. “Eles indicam que, na maioria dos casos levados à Justiça, de fato são detectadas abusividades nos reajustes – abusividades essas que não foram devidamente verificadas pela agência reguladora”. Assim, de acordo com Navarrete, a judicialização é a saída encontrada pelos usuários diante da inércia da ANS.

O professor do departamento de Medicina Preventiva da Universidade de São Paulo (USP), Mario Scheffer, que estuda o sistema de saúde brasileiro, concorda que existe uma judicialização – e “com razão” – do problema dos reajustes. Mas, para o especialista, essa é só uma ponta do iceberg. “Os números da pesquisa mostram apenas uma parte da questão. Grande parcela das vítimas de reajustes abusivos sequer tem acesso ao Judiciário. Isto é, para cada uma das ações julgadas existem tantos outros casos que não foram levados à Justiça”, diz.

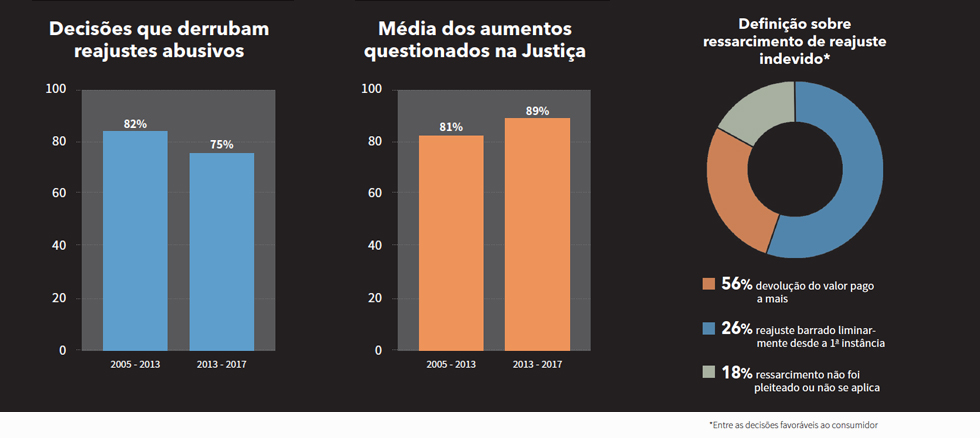

Apesar dos números positivos a favor do consumidor, o percentual de casos em que o reajuste é derrubado pela Justiça caiu em comparação com os resultados de um levantamento semelhante feito pelo Idec em 2013, que analisou decisões de 2005 até abril daquele ano. À época, 82% dos aumentos contestados eram considerados abusivos, contra 75% atualmente, e o percentual médio dos reajustes questionados era menor – 81% frente aos 89% atuais (veja no gráfico abaixo).

Para Navarrete, é preciso cautela ao comparar os dados da pesquisa anterior com a atual. “Essa variação pode indicar que a ocorrência de abusividade nos reajustes diminuiu de maneira geral ou que o Judiciário tem adotado posturas mais conservadoras para reconhecer a abusividade”, diz a advogada. “Porém, considerando que o patamar médio dos reajustes questionados aumentou, a segunda hipótese é a mais provável, lamentavelmente”, completa.

A partir desse recorte, selecionamos aleatoriamente 10 decisões sobre o tema no site de cada TJ, proferidas entre 2013 e 2017, com exceção do TJ-SP, que teve 15 decisões coletadas, por ter um dos maiores volumes processuais do Brasil. Já o STJ teve todas as decisões relativas ao tema consideradas, pois elas têm caráter vinculante maior – ou seja, influenciam diretamente as decisões de instâncias inferiores.

Assim, chegamos a um total de 113 decisões, das quais foi extraído o dado sobre o percentual médio de reajuste questionado pelos consumidores. Já em relação ao índice de suspensão ou manutenção dos aumentos, excluímos 15 decisões do STJ por não analisarem o mérito da ação. Assim, para essa avaliação, restaram 98 casos”.

Ana Carolina Navarrete, advogada e pesquisadora de saúde do Idec

A pesquisa detectou outra tendência importante sobre o percentual de reajustes: quando o índice fixado pela operadora é de 30% ou mais, as chances de a Justiça derrubá-lo são maiores. “Entre os casos que questionam reajustes de até 29,9%, o juiz anula o aumento em apenas 43,5% dos casos”, aponta a pesquisadora do Idec.

Assim, para ela, esse patamar pode servir como um sinal de alerta para o usuário sobre o que vem sendo considerado abusivo pela Justiça. “Isso torna cada consumidor – e não apenas a ANS – um fiscal das práticas das operadoras. Saber esses dados pode ser um estímulo para quem foi alvo de aumentos exagerados”, declara Navarrete.

A partir dessa informação, explica a advogada, o consumidor tem condições de decidir de forma mais qualificada se vale a pena resolver a questão judicialmente ou mudar de plano de saúde. Veja no quadro da página 20 o que fazer diante de um reajuste abusivo.

Três em cada quatro consumidores que entram na Justiça questionando o reajuste abusivo de seu plano de saúde coletivo conseguem suspender o aumento. Essa é a constatação da pesquisa realizada pelo Idec, que analisou decisões de tribunais de segunda instância de 10 Estados do País e do Superior Tribunal de Justiça (STJ) proferidas entre 2013 e 2017.

Os reajustes dos planos de saúde coletivos – modalidade contratada por meio de pessoa jurídica, como empregador, associação de classe ou sindicato – não são controlados pela Agência Nacional de Saúde Suplementar (ANS) e, em muitos casos, alcançam patamares elevadíssimos, que vêm sendo reconhecidos como abusivos pelo Judiciário.

O levantamento também revela que, dentre os consumidores vitoriosos, 56% obtêm ressarcimento do valor pago indevidamente, e outros 26% conseguem, de forma provisória, impedir o reajuste já na decisão de primeira instância.

A advogada do Idec e especialista em saúde, Ana Carolina Navarrete, responsável pela pesquisa, diz que, para o usuário, esses números são bons, afinal, na maioria dos casos, o Judiciário dá ganho de causa ao consumidor.

Porém, ela ressalva que se o ponto considerado for a atuação da ANS para regular o mercado, os resultados são ruins. “Eles indicam que, na maioria dos casos levados à Justiça, de fato são detectadas abusividades nos reajustes – abusividades essas que não foram devidamente verificadas pela agência reguladora”. Assim, de acordo com Navarrete, a judicialização é a saída encontrada pelos usuários diante da inércia da ANS.

O professor do departamento de Medicina Preventiva da Universidade de São Paulo (USP), Mario Scheffer, que estuda o sistema de saúde brasileiro, concorda que existe uma judicialização – e “com razão” – do problema dos reajustes. Mas, para o especialista, essa é só uma ponta do iceberg. “Os números da pesquisa mostram apenas uma parte da questão. Grande parcela das vítimas de reajustes abusivos sequer tem acesso ao Judiciário. Isto é, para cada uma das ações julgadas existem tantos outros casos que não foram levados à Justiça”, diz.

Apesar dos números positivos a favor do consumidor, o percentual de casos em que o reajuste é derrubado pela Justiça caiu em comparação com os resultados de um levantamento semelhante feito pelo Idec em 2013, que analisou decisões de 2005 até abril daquele ano. À época, 82% dos aumentos contestados eram considerados abusivos, contra 75% atualmente, e o percentual médio dos reajustes questionados era menor – 81% frente aos 89% atuais (veja no gráfico abaixo).

Para Navarrete, é preciso cautela ao comparar os dados da pesquisa anterior com a atual. “Essa variação pode indicar que a ocorrência de abusividade nos reajustes diminuiu de maneira geral ou que o Judiciário tem adotado posturas mais conservadoras para reconhecer a abusividade”, diz a advogada. “Porém, considerando que o patamar médio dos reajustes questionados aumentou, a segunda hipótese é a mais provável, lamentavelmente”, completa.

BASTIDORES DA PESQUISA

“Nesta pesquisa, analisamos decisões sobre reajuste de planos coletivos dos Tribunais de Justiça (TJs) de 10 Estados brasileiros, sendo cinco deles tribunais de grande porte (São Paulo, Rio de Janeiro, Rio Grande do Sul, Paraná e Minas Gerais); dois de médio porte (Bahia e Distrito Federal); e três de pequeno porte (Mato Grosso do Sul, Rio Grande do Norte e Alagoas), além de ações julgadas pelo Superior Tribunal de Justiça (STJ), que é a instância que harmoniza o entendimento a ser seguido pelos tribunais do País.A partir desse recorte, selecionamos aleatoriamente 10 decisões sobre o tema no site de cada TJ, proferidas entre 2013 e 2017, com exceção do TJ-SP, que teve 15 decisões coletadas, por ter um dos maiores volumes processuais do Brasil. Já o STJ teve todas as decisões relativas ao tema consideradas, pois elas têm caráter vinculante maior – ou seja, influenciam diretamente as decisões de instâncias inferiores.

Assim, chegamos a um total de 113 decisões, das quais foi extraído o dado sobre o percentual médio de reajuste questionado pelos consumidores. Já em relação ao índice de suspensão ou manutenção dos aumentos, excluímos 15 decisões do STJ por não analisarem o mérito da ação. Assim, para essa avaliação, restaram 98 casos”.

Ana Carolina Navarrete, advogada e pesquisadora de saúde do Idec

Quanto é abusivo?

O levantamento também mostra que, em média, os reajustes contestados em juízo são de 89%. Quando destrinchados individualmente, os números saltam ainda mais aos olhos: nenhum aumento contestado foi menor do que 11%, e o maior deles chegou a inacreditáveis 2.334%.A pesquisa detectou outra tendência importante sobre o percentual de reajustes: quando o índice fixado pela operadora é de 30% ou mais, as chances de a Justiça derrubá-lo são maiores. “Entre os casos que questionam reajustes de até 29,9%, o juiz anula o aumento em apenas 43,5% dos casos”, aponta a pesquisadora do Idec.

Assim, para ela, esse patamar pode servir como um sinal de alerta para o usuário sobre o que vem sendo considerado abusivo pela Justiça. “Isso torna cada consumidor – e não apenas a ANS – um fiscal das práticas das operadoras. Saber esses dados pode ser um estímulo para quem foi alvo de aumentos exagerados”, declara Navarrete.

A partir dessa informação, explica a advogada, o consumidor tem condições de decidir de forma mais qualificada se vale a pena resolver a questão judicialmente ou mudar de plano de saúde. Veja no quadro da página 20 o que fazer diante de um reajuste abusivo.

CAIXA PRETA

Apesar de a ANS ter sido criada para regular todo o mercado de

saúde privada, o que esse órgão faz, na prática, é regrar apenas o

reajuste dos planos de saúde individuais (contratados diretamente por

pessoa física), que atualmente representam apenas 19% do mercado e quase

não são mais comercializados pelas operadoras. E, mesmo isso, a ANS faz

de forma frouxa: há vários anos, os aumentos autorizados têm ficado

muito acima da inflação, comprometendo a capacidade de pagamento do

consumidor no médio prazo.

Contudo, a situação mais grave é a dos planos coletivos, que são o

grosso do mercado – mais de 80%. Sem o controle da ANS, as operadoras

aplicam reajustes exorbitantes a esses contratos, como evidenciado pela

pesquisa. Mas como as empresas chegam a números tão altos? Os

especialistas ouvidos pelo Idec concordam que a metodologia usada pelas

operadoras é uma verdadeira caixa preta, dentro da qual há liberdade

demais para as empresas.

Nos planos coletivos, existem dois tipos de reajuste permitidos,

mas não regulados pela ANS: o anual – que visa repor a inflação do

período – e o reajuste por sinistralidade, que é aplicado quando há uso

do plano pelos consumidores acima do previsto pela operadora para o

período.

No entanto, o aumento anual determinado pelas operadoras, que, por

definição, deveria apenas repor a inflação, passa longe de seu indicador

oficial, medido pelo Índice Nacional de Preços ao Consumidor Amplo

(IPCA). Isso ocorre porque, dentre as referências utilizadas pelas

empresas para calcular o reajuste dos planos de saúde, não está o IPCA

comum, mas o chamado IPCA-Saúde, indicador específico de uma cesta de

produtos e serviços da área médica – como internação, remédios,

consultas e o próprio plano de saúde, entre outros.

O problema é que, conforme alerta o economista Carlos Ocké,

pesquisador do Instituto de Pesquisa Econômica Aplicada (Ipea), existe,

no mínimo, um problema metodológico nesse cálculo: o reajuste dos planos

de saúde também compõe esse índice e, como os aumentos aplicados pelas

operadoras já são abusivos, eles acabam inflacionando, de antemão, o

IPCA-Saúde. Ocké explica que, para ser correto, o cálculo deveria

excluir previamente o peso dos planos de saúde do indicador para,

somente então, ser aplicado ao reajuste anual.

Outra referência usada pelas empresas para justificar as constantes

elevações acima da inflação é a chamada variação dos custos

médico-hospitalares (VCMH). “Essa variação é sempre maior do que a

inflação, em tese, por causa da obrigação alegada pelas operadoras de

incorporar tecnologias no sistema de saúde”, informa Navarrete. No

entanto, Ocké alerta que a arbitrariedade nesse cálculo é tamanha que as

operadoras se permitem considerar a elevação não dos custos com

procedimentos, internações, consultas etc., mas sim dos gastos com esses

itens, isto é, da remuneração paga aos médicos, hospitais e

laboratórios – que é sempre mais alta porque inclui a margem de lucro

dos prestadores. Na prática, isso significa repassar o risco de aumento

da utilização do plano de saúde para o consumidor.

Sem transparência

Apesar de o reajuste por sinistralidade ser autorizado pela

ANS, o Idec o considera abusivo. Navarrete explica que a forma como esse

aumento é calculado e aplicado às mensalidades é muito pouco clara e

transparente, o que concede ainda mais liberdade às operadoras. “Essa

liberdade pode significar, no limite, alteração unilateral do preço,

prática vedada pelo Código de Defesa do Consumidor”, critica a

pesquisadora. Não à toa, grande parte das decisões judiciais analisadas

pela pesquisa derrubou os reajustes com base na falta de transparência

das operadoras, tanto em relação à clareza das cláusulas contratuais

quanto para comprovação da sinistralidade (o uso “excessivo” do plano).

O vice-presidente da Associação Brasileira de Saúde Coletiva

(Abrasco), José Sestelo, acrescenta que as planilhas das empresas

envolvidas na prestação de serviços médicos nem sempre estão acessíveis

para análise, o que gera muita nebulosidade. Para ele, que também é

pesquisador de Saúde Coletiva da Universidade Federal do Rio de Janeiro

(UFRJ), outro complicador é o alto nível de subjetividade de alguns

itens, como o valor de um honorário médico especializado.

Sestelo diz que, na prática, o que se tem é uma metodologia que

atribui às empresas a prerrogativa de estabelecer preços. “Como a

questão dos custos é nebulosa, inclusive para a ANS, parte-se do

pressuposto de que [só] as empresas entendem do assunto e estão aptas a

estabelecer as referências [de reajuste]”, opina.

Revisão da metodologia

Em maio, a ANS divulgou o teto de reajuste para os planos

individuais de 2017 e, mais uma vez, o percentual autorizado, de 13,55%,

foi bem maior do que a inflação do período, medida em 4,08%. Após o

anúncio, o Idec enviou uma carta à agência solicitando a revisão das

regras de reajuste em geral: a metodologia de cálculo dos individuais, a

regulação dos aumentos nos planos coletivos, além dos reajustes por

faixa etária e sinistralidade.

Em resposta oficial, a ANS informou que um comitê interno havia

sido criado para debater o assunto. Questionada pela reportagem sobre os

pontos debatidos até agora pelo comitê, a agência informou, em nota,

apenas que “o aprimoramento da metodologia do reajuste é um tema

previsto no planejamento para 2017” e que vem realizando “atividades com

a finalidade de discutir melhorias regulatórias”.

O professor Scheffer, da USP, diz não esperar “grande coisa” desse

comitê, na atual conjuntura. “A ANS está capturada por interesses

políticos e atua em desfavor do consumidor. A atuação dela limita-se a

fazer o equilíbrio financeiro das empresas. A agência deveria atentar-se

ao que dizem os estudos de instituições como o Idec, os segurados que

estão sendo lesados, a sociedade e o Judiciário”, analisa.

Risco de retrocessos

A despeito da necessidade de reforçar as regras para reajuste

dos planos de saúde, avança no Congresso uma proposta em sentido

contrário. Uma comissão especial criada na Câmara dos Deputados avalia

uma reforma da Lei de Planos de Saúde (Lei no 9.056/1998) que pode

afrouxar ainda mais a legislação do setor. Uma das alterações propostas é

desregular até mesmo os reajustes dos planos individuais.

De acordo com o economista do Ipea, se isso acontecer, uma massa de

usuários será expulsa dos planos individuais por incapacidade de

pagamento. “A diminuição da regulação, que hoje já é precária, vai

significar, na prática, uma apropriação indébita da poupança de famílias

que hoje têm planos de saúde”, analisa Ocké.

Outra mudança pretendida pelo setor de planos de saúde e discutida

pelos deputados é deixar de usar do Código de Defesa do Consumidor (CDC)

como referência jurídica na disputa judicial entre operadoras e

usuários. Ocké observa que é fácil entender o interesse das operadoras

nisso quando se analisam os resultados da pesquisa do Idec, que mostram

amplo percentual de ganho de causa aos consumidores atualmente,

justamente porque se baseiam no CDC.

REAJUSTE ABUSIVO: O QUE FAZER?

REAJUSTE ABUSIVO: O QUE FAZER?

1 O primeiro passo é ler o

contrato com atenção e conferir se as cláusulas relativas ao reajuste

anual são claras e delimitam o índice a ser aplicado. Em caso negativo, o

consumidor pode questionar a operadora ou reclamar à ANS.

2 Se as regras estiverem claras, o consumidor pode

pedir informações que comprovem as razões de um aumento tão alto. A

operadora deve fornecer a justificativa em linguagem clara e acessível.

Se isso não ocorrer, é possível entrar na Justiça para rever o reajuste.

3 De acordo com a pesquisa, os reajustes de planos coletivos questionados judicialmente são superio-

res a 11%. No entanto, aumentos a partir de 30% têm mais chance de serem barrados.

res a 11%. No entanto, aumentos a partir de 30% têm mais chance de serem barrados.

4 Ao ingressar com a ação, é possível pedir a

suspensão imediata (via liminar) do pagamento da mensalidade reajustada,

com a substituição pelo teto de aumento definido pela ANS para planos

individuais ou outro índice, como o IPCA.

5 Atenção: em caso de liminar para suspender o pagamento, há risco de o Judiciário mandar o consumidor devolver o que

deixou de pagar à operadora, se ele entender, posteriormente, que o

reajuste é devido. Se não quiser arriscar, o consumidor pode fazer o

pagamento integral e pedir a devolução do que foi pago a mais.

Nenhum comentário:

Postar um comentário